"Quelle est la meilleure API de paiement ?" C'est l'une des questions les plus fréquemment posées par les équipes produit et les directions financières qui cherchent à moderniser leur infrastructure de paiement. Et c'est aussi l'une des questions les plus mal posées.

La réalité est qu'il n'existe pas de "meilleure" API de paiement universelle. Il existe des APIs adaptées à des cas d'usage spécifiques — et le premier travail est de comprendre précisément ce que vous cherchez à faire, avant d'évaluer les acteurs.

Ce guide vous donne une méthode structurée pour identifier vos besoins réels, comprendre les différences fondamentales entre les types d'APIs disponibles, et sélectionner le partenaire le mieux aligné avec vos objectifs — en évitant les pièges classiques d'une évaluation mal cadrée.

API de paiement bancaire : de quoi parle-t-on vraiment ?

Le terme "API de paiement bancaire" recouvre en réalité un spectre très large de solutions qui n'ont pas grand-chose en commun sur le plan technique et réglementaire. Avant d'évaluer quoi que ce soit, il est essentiel de clarifier le vocabulaire.

L'API de passerelle de paiement (payment gateway) permet d'accepter des paiements de vos clients sur un site e-commerce ou une application. Elle capture les données de carte, les transmet de manière sécurisée au processeur et retourne une réponse d'autorisation. C'est le marché de Stripe, Adyen, Checkout.com, Mollie ou PayPal.

L'API d'émission de carte permet à une entreprise de créer des cartes de paiement — virtuelles ou physiques — pour ses collaborateurs, clients ou partenaires. Elle gère le cycle de vie complet d'une carte : émission, paramétrage des règles d'autorisation, blocage, rechargement, consultation du solde. C'est un marché très différent, réservé aux Établissements de Monnaie Électronique (EME) agréés et aux membres directs des schemes (Mastercard®, Visa).

L'API bancaire open banking permet d'accéder aux données de comptes bancaires de vos clients (soldes, historique de transactions) ou d'initier des virements, dans le cadre réglementaire de la DSP2. C'est le marché de Tink, Bankin', Budget Insight ou Memo Bank.

L'API de processing orchestre l'autorisation, la compensation et le règlement des transactions entre émetteurs, acquéreurs et schemes. Elle est généralement invisible pour les entreprises — c'est une brique d'infrastructure portée par les partenaires d'émission ou d'acquisition.

Ces quatre types d'APIs répondent à des besoins fondamentalement différents. Confondre passerelle et émission est l'erreur la plus fréquente dans les projets de modernisation des paiements B2B.

Les 5 critères qui définissent la "meilleure" API de paiement

Il n'y a pas de réponse universelle, mais il y a des critères objectifs qui permettent d'évaluer la qualité d'une API de paiement indépendamment du cas d'usage.

1. La performance et la disponibilité

Un taux de disponibilité de 99,99 % est le standard minimum pour une API de paiement opérationnelle en production 24h/24. Chaque point de disponibilité en moins représente plusieurs heures d'interruption par an — et des transactions perdues. Vérifiez les SLA contractuels, les historiques d'incidents publiés (status page) et les mécanismes de failover.

2. La qualité de la documentation et du developer experience

Les API de paiement modernes ont évolué au-delà du simple traitement des transactions pour offrir des capacités complètes — mais leur valeur réelle dépend largement de la facilité d'intégration. Une documentation exhaustive, des exemples de code fonctionnels, un sandbox disponible immédiatement et des webhooks bien documentés sont des indicateurs directs de la maturité de la plateforme.

3. La sécurité et la conformité réglementaire

Toute API de paiement manipulant des données de carte doit être certifiée PCI-DSS — idéalement niveau 1, le plus exigeant. Pour les APIs d'émission, le partenaire doit être un EME agréé par une autorité compétente (FCA au Royaume-Uni, Banque Nationale de Belgique en zone euro, ACPR en France). Sans cet agrément, il ne peut pas légalement porter les fonds de vos utilisateurs ni gérer des cartes adossées à de la monnaie électronique.

4. La flexibilité et la modularité

La meilleure API est celle qui s'adapte à votre cas d'usage — pas l'inverse. Recherchez une architecture modulaire qui vous permet d'activer uniquement les fonctionnalités dont vous avez besoin, de vous intégrer à votre ERP ou CRM existant via des endpoints bien définis, et d'évoluer sans refonte technique majeure.

5. Le support et l'accompagnement

Une API de paiement n'est pas seulement un produit technique — c'est une relation de partenariat. Les relations avec les schemes (Mastercard®, Visa), la gestion des certifications, le support en cas d'incident critique : ces éléments déterminent la fiabilité de votre infrastructure sur le long terme.

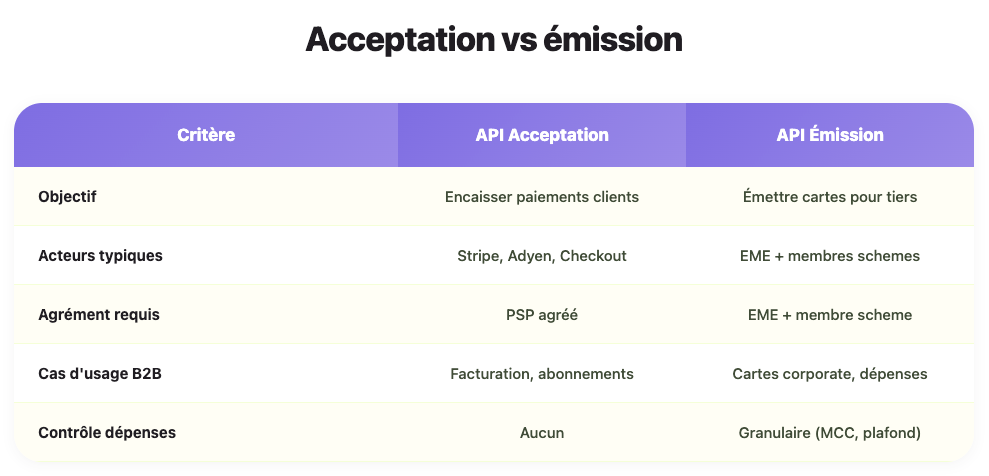

Acceptation vs émission : deux marchés, deux logiques

C'est la distinction fondamentale que la plupart des comparatifs de "meilleures APIs" ignorent — et qui conduit les entreprises B2B à choisir le mauvais type de partenaire.

L'API d'acceptation : encaisser des paiements

Si votre objectif est de recevoir des paiements de vos clients — sur un site e-commerce, une application SaaS, une marketplace — vous avez besoin d'une API d'acceptation. Les acteurs dominants sont Stripe, Adyen, Checkout.com et Mollie. Ces solutions sont excellentes pour leur cas d'usage : elles gèrent l'ensemble du tunnel de paiement côté commerçant, avec une documentation développeur de qualité et une couverture internationale.

Cas d'usage typiques : e-commerce, SaaS B2C, marketplaces, abonnements clients.

L'API d'émission : créer et gérer des cartes

Si votre objectif est d'émettre des cartes de paiement pour vos collaborateurs, clients ou partenaires — cartes corporate, cartes de remboursement, cartes prépayées en marque blanche, cartes de dépenses fournisseurs — vous avez besoin d'une API d'émission. Ce marché est structurellement différent : il nécessite un partenaire qui est à la fois EME agréé et membre direct des schemes.

Cas d'usage typiques : programmes de cartes corporate, versement d'indemnités d'assurance, avances sur salaires, finance embarquée, cartes cadeaux digitales, paiements fournisseurs B2B.

|

API acceptation |

API émission |

|

|

Objectif |

Encaisser des paiements clients |

Émettre des cartes pour tiers |

|

Acteurs typiques |

Stripe, Adyen, Checkout.com |

EME agréés, membres directs schemes |

|

Agrément requis |

PSP agréé |

EME + membre scheme |

|

Cas d'usage B2B |

Facturation clients, abonnements |

Cartes corporate, remboursements, dépenses |

|

Contrôle des dépenses |

Aucun |

Granulaire (MCC, plafond, durée) |

Le segment de l'émission B2B : un marché restreint et stratégique

Ce segment est moins visible mais stratégiquement crucial. Les acteurs qui combinent agrément EME, membership scheme direct et API d'émission sont peu nombreux en Europe. Edenred Payment Solutions est l'un des rares à opérer l'intégralité de la chaîne — émission, processing et comptes e-money — sous un cadre réglementaire unique couvrant l'UE et le Royaume-Uni.

Le marché de l'acceptation de paiements est dominé par quelques acteurs internationaux bien identifiés : Stripe, Adyen, Checkout.com, Mollie, PayPal, ainsi que les acquéreurs traditionnels (Worldline, BNP Paribas). Chacun a ses spécificités en matière de couverture géographique, de tarification et de profondeur fonctionnelle, mais tous répondent au même besoin : permettre à un commerçant d'encaisser des paiements en ligne ou en point de vente.

Si c'est votre cas d'usage, les comparatifs spécialisés sur l'acceptation vous donneront une vision détaillée des forces et faiblesses de chacun. Ce n'est pas l'objet de ce guide.

Le segment de l'émission de cartes est radicalement différent. Pour émettre légalement des cartes adossées à de la monnaie électronique, un partenaire doit cumuler trois conditions rarement réunies :

- Être agréé Établissement de Monnaie Électronique (EME) par une autorité compétente (FCA au Royaume-Uni, Banque Nationale de Belgique en zone euro, ACPR en France) ;

- Être membre direct d'au moins un scheme international (Mastercard®, Visa), et non passer par un intermédiaire ;

- Opérer son propre processing pour garantir la performance, la disponibilité et le contrôle des autorisations en temps réel.

En Europe, les acteurs qui réunissent ces trois conditions sous une API documentée et productisée se comptent sur les doigts d'une main. La plupart des fintechs qui proposent de l'émission de cartes passent en réalité par un partenaire tiers pour au moins l'un de ces trois maillons — ce qui se traduit par une dépendance technique, des coûts intermédiaires et un contrôle limité sur les performances.

Edenred Payment Solutions fait partie des rares acteurs à internaliser l'intégralité de la chaîne, avec une particularité supplémentaire : une couverture réglementaire à la fois UE et UK sous un cadre unique, ce qui permet d'opérer des programmes paneuropéens post-Brexit sans architecture juridique dédoublée.

👉 Découvrez l'API d'émission de carte Edenred Payment Solutions

Les critères spécifiques au B2B souvent négligés

Les comparatifs génériques d'APIs de paiement sont calibrés pour le e-commerce B2C. En B2B, plusieurs critères additionnels sont déterminants et rarement évalués.

La granularité des règles d'autorisation — En B2B, la carte n'est pas seulement un moyen de paiement : c'est un outil de contrôle des dépenses. Votre API doit permettre de paramétrer des plafonds par transaction ou par période, des restrictions par catégorie de marchands (MCC) et des fenêtres de validité — carte par carte, en temps réel.

La couverture multi-entités — Les grandes entreprises et les groupes multi-filiales ont besoin de comptes séparés par entité, avec une vue consolidée centralisée et des règles configurables indépendamment par BU. Cette architecture n'est pas standard chez les acteurs d'acceptation.

L'intégration ERP et réconciliation automatisée — L'attribution de métadonnées personnalisées (centre de coût, numéro de commande, BU) à chaque transaction via API est le prérequis d'une réconciliation automatique. Vérifiez que l'API supporte cette fonctionnalité nativement.

La conformité DSP2 et LCB-FT — Pour les programmes B2B qui gèrent des fonds tiers, les obligations KYB (Know Your Business) et LCB-FT (lutte contre le blanchiment) s'appliquent. Un partenaire EME agréé porte ces obligations à votre place — un PSP d'acceptation ne le fait pas.

La disponibilité multi-rails — SEPA, SEPA Instant, Mastercard®, Faster Payments (UK) : votre infrastructure B2B doit pouvoir combiner ces rails sous une API unique, selon le type de flux à traiter.

Comment évaluer concrètement une API avant de s'engager

Avant de signer avec un partenaire, une évaluation structurée en quatre temps s'impose :

Étape 1 — Cartographiez vos cas d'usage réels Listez précisément les flux que vous souhaitez automatiser : émission de cartes, paiements fournisseurs, remboursements, gestion de dépenses corporate. Cela détermine si vous avez besoin d'une API d'acceptation, d'émission, ou des deux.

Étape 2 — Testez le sandbox en conditions réelles Accédez à l'environnement de test du partenaire et simulez vos flows principaux : émission d'une carte, modification d'un plafond, traitement d'un refus, réception d'un webhook. La qualité du sandbox est le meilleur indicateur de la maturité de la plateforme en production.

Étape 3 — Vérifiez les agréments réglementaires Demandez les certificats PCI-DSS, les numéros d'agrément EME (FCA, NBB, ACPR), et vérifiez le statut de membership scheme. Ces informations doivent être publiques et vérifiables.

Étape 4 — Évaluez le support et l'accompagnement Testez la réactivité du support technique, demandez des références clients sur des cas d'usage similaires au vôtre, et vérifiez l'existence d'une équipe d'onboarding dédiée pour les phases d'intégration.

💡 Expert insight — Un bon prestataire de paiement ne se contente pas d'accepter ou refuser une transaction. Il doit maximiser vos chances d'encaissement — en optimisant le taux d'acceptation, en réduisant les erreurs techniques et en vous connectant au bon réseau bancaire. Pour les programmes d'émission B2B, ce principe s'applique symétriquement : votre partenaire doit maximiser le taux d'autorisation de vos cartes émises, pas seulement les émettre.

Edenred Payment Solutions : l'API de paiement carte pour les programmes B2B

Edenred Payment Solutions se positionne sur le segment que les comparatifs génériques ignorent : l'API d'émission de cartes pour les programmes B2B — avec une infrastructure réglementaire et technique qui couvre l'intégralité du cycle de vie d'une carte, de l'émission au règlement.

Ce qui différencie Edenred Payment Solutions (EPS) des acteurs d'acceptation classiques :

Membre direct Mastercard® + EME double agrément — En tant que Mastercard® Principal Member et EME régulé par la FCA (UK) et la Banque Nationale de Belgique (UE), Edenred Payment Solutions (EPS) est l'un des rares acteurs à combiner les deux agréments sous un cadre réglementaire unique couvrant l'Europe et le Royaume-Uni. Vous lancez un programme de cartes sans obtenir votre propre licence. En savoir plus

Processing internalisé, sans intermédiaire — La plateforme de processing Edenred Payment Solutions (EPS) est directement connectée aux schemes. Pas de tiers supplémentaire, pas de latence artificielle : chaque transaction est autorisée, compensée et réglée avec un taux de disponibilité de 99,99 %. En savoir plus

300+ APIs d'émission documentées — Émission en temps réel, paramétrage granulaire (MCC, plafond, durée, usage unique ou récurrent), gestion du cycle de vie des cartes, comptes e-money avec IBAN, SEPA et Faster Payments : une intégration unique donne accès à l'ensemble de l'écosystème. En savoir plus sur la finance embarquée

Tokenisation native Apple Pay & Google Pay — Les cartes émises via l'API Edenred Payment Solutions (EPS) sont immédiatement tokenisables dans les wallets mobiles, sans développement supplémentaire.

Architecture multi-entités — Comptes séparés par entité avec IBAN dédiés, vue consolidée centrale, règles d'autorisation configurables par BU : l'architecture Edenred Payment Solutions (EPS) est conçue pour les groupes et les programmes à grande échelle. En savoir plus sur les solutions B2B

👉 Parlez à un expert Edenred Payment Solutions pour évaluer si notre API correspond à votre cas d'usage.

Conclusion

La "meilleure" API de paiement bancaire est celle qui correspond précisément à votre cas d'usage. Pour les e-commerçants et les SaaS B2C, Stripe ou Adyen sont d'excellents choix d'acceptation. Pour les entreprises qui ont besoin d'émettre des cartes, de gérer des programmes corporate ou d'embarquer des services financiers dans leurs produits, le bon partenaire est un EME agréé avec un membership scheme direct et une API d'émission mature.

Ce marché est moins visible que celui de l'acceptation — mais il est stratégiquement plus différenciant pour les entreprises B2B qui cherchent à prendre le contrôle de leurs flux de paiement sortants, pas seulement entrants.

👉 Évaluez notre API avec nos experts Edenred Payment Solutions — et découvrez comment lancer votre programme de cartes B2B sans licence bancaire.

Suivez Edenred Payment Solutions sur LinkedIn

Restez informé des dernières actualités et découvrez nos activités